Startseite www.archiv-grundeinkommen.de

Text

aus:

Wolfram Engels, Armin Gutowski, Walter Hamm, Wernhard

Möschel, Wolfgang Stützel, Carl Christian von Weizsäcker, Hans Willgerodt

(KRONBERGER KREIS)

April 1986

Frankfurter Institut für

wirtschaftspolitische Forschung e.V.

Kaiser-Friedrich-Promenade 157

6380

Bad Homburg v.d.H.

ISBN 3-89015-011-X

8. Zu den wichtigsten politischen Aufgaben gehört die

Reform des Systems der direkten Steuern und Umverteilungsmaßnahmen. Ihr ist der

größere Teil der Schrift gewidmet. Über die Grundsätze besteht seit langem

weitgehende Einigkeit:

- Das Steuer- und Sozialleistungssystem ist außerordentlich kompliziert und

in sich widersprüchlich geworden. Es muß vereinfacht werden.

- Die Steuerbemessungsbasen sind in vielfältiger Weise ausgehöhlt. Das

zwingt dazu, auf kleine Bemessungsbasen hohe Steuersätze anzuwenden.

Stattdessen sollte man zu einer umfassenderen Bemessungsbasis, aber niedrigen

Steuersätzen kommen.

- Das Steuer- und Sozialleistungssystem sollte soweit als möglich neutral

sein. Wirtschaftliche Entscheidungen sollten nicht von steuerlichen Erwägungen

verzerrt werden.

Soziale Absichten werden heute in vielfältiger Weise

durch Eingriffe in den Markt und in das Preissystem verfolgt. Auf diese Weise

wird die Leistungsfähigkeit der Märkte erheblich gemindert. Die beabsichtigten

sozialen Wirkungen werden also viel teurer erkauft, als es notwendig wäre, und

sie kommen überdies nur zum Teil denen zu, die begünstigt werden sollen. Unter

gesamtwirtschaftlichen Gesichtspunkten sollte das System der Märkte vom

Umverteilungssystem getrennt werden. Dazu muß ein Instrument geschaffen werden,

das es erlaubt, alle persönlichen Umverteilungsmaßnahmen in sich aufzunehmen.

Auf diese Weise wird auch das Umverteilungssystem transparent.

9. Das Steuer- und Transfersystem, das hier vorgeschlagen wird, soll die Einkommensteuer, die Körperschaftsteuer und die Vermögensteuer, die Erbschaftsteuer und die Erbersatzsteuer ersetzen. In diese Ordnung können auch - nach und nach - alle Transferzahlungen, die der Umverteilung dienen, integriert werden: Die Sozialhilfe, das Kindergeld, das Wohngeld, die Ausbildungsförderung, wirtschaftliche Hilfen für die Jugend, die Sparprämien, Sparzulagen u.a. Ebenso wäre es wünschenswert, Objektsubventionen mit Umverteilungsabsicht zu beseitigen und - soweit überhaupt nötig und sinnvoll - die betreffenden Verteilungsabsichten im Rahmen des Steuersystems zu verwirklichen. Das betrifft z.B. den Sozialen Wohnungsbau, die Studiengeldfreiheit an höheren Bildungseinrichtungen, die Subventionen im Nahverkehr. Allerdings müßte die Berechtigung weiterer Sozialleistungen nach Art und Höhe vor der Integration überprüft werden.

10. Das

umfassendste Konzept zur Bemessung sowohl der steuerlichen Leistungsfähigkeit

als auch der Bedürftigkeit ist

das Lebenseinkommen. Dieses Lebenseinkommen soll an die Stelle aller anderen

heutigen steuerlichen Bemessungsgrundlagen der Leistungsfähigkeit - also

Periodeneinkommen, Vermögensbestand - gesetzt werden. Diese Bemessungsbasis ist

umfassender als die heutige. Bei den heutigen direkten Steuern ist man den Weg

gegangen, die Bemessungsbasis immer weiter auzuhöhlen und auf die immer

kleinere Bemessungsbasis immer höhere Steuersätze anzuwenden. Hier wird

umgekehrt der Weg vorgeschlagen, die Steuerbemessungsbasis umfassend zu

definieren und auf diese umfassende Bemessungsgrundlage mäßige Steuersätze

anzuwenden. Konkret bedeutet das, dass

- alle

Freibeträge wegfallen (Alters-, Haushalts-, Kinder-, Arbeitnehmer-,

Grundfreibetrag und Freibeträge für freie Berufe);

- die

Arbeitgeberbeiträge zur Sozialversicherung Teil des Einkommens werden;

-

Renten zu besteuern sind;

-

Schenkungen, Lotteriegewinne, Erbschaften (vgl. Tz.12), Veräußerungsgewinne

Teile des Einkommens sind und dass

- die Sonderausgaben wegfallen.

Sachentnahmen der Unternehmer und Bauern, Deputate an

Angestellte und dergleichen werden zum Marktwert bewertet und als Teil des

Einkommens gezählt. Die Summe der Bemessungsbasen ist damit erheblich größer

als die Bemessungsbasen unserer derzeitigen Einkommensteuer. Sie dürfte nach den

vorliegenden Berechnungen (vgl. J. Mitschke, „Steuer- und Transferordnung aus

einem Guß", Baden-Baden 1985) die letztere Summe um 60 bis 70 Prozent

übersteigen.

11. Das Lebenseinkommen ist erst nach dem Lebensende

feststellbar. Der Staat ist aber auf laufende Steuereinnahmen angewiesen. Es

wird deshalb vorgeschlagen, den Konsum einer laufenden Besteuerung zu

unterwerfen, das Vermögensvermögen dagegen nach Lebensende zu Marktpreisen zu

bewerten und demselben Steuertarif zu unterwerfen. Die Einkommensteuer wird

also geteilt in eine Konsumsteuer, die laufend erhoben wird, und in eine

Vermögenszuwachssteuer, die nach Lebensende anfällt. Da alles Einkommen sich

entweder als Konsum oder als Vermögenszuwachs niederschlagen muß, ergibt die

Summe der Bemessungsbasen immer auch das Lebenseinkommen. Allerdings kann man

den Konsum nicht unmittelbar erfassen. Es bleibt also notwendig, das Einkommen

wie bisher durch Addition verschiedener Einkunftsarten zu ermitteln. Von dieser

Summe wird der für die Vermögensbildung ausgegebene Teil des jährlichen

Einkommens abgesetzt und nur der Rest als Konsum der Konsumsteuer unterworfen.

Nach dem Tode wird der Bestand an unversteuertem Vermögen grundsätzlich nach

demselben Tarif der Vermögenszuwachssteuer unterworfen.

12. Für die Behandlung von Erbschaften - sei es

in Form von Investitionsgütern, sei es in Form von Konsumgütern

‑

sind grundsätzlich zwei verschiedene Lösungen möglich:

(1) Die Erbschaften werden steuerlich beim Erben als Einkünfte gezählt. Durch diese Zurechnung kommt es zu einer Doppelbesteuerung derselben Vermögensmasse: Ererbtes Konsumvermögen wurde bereits bei seiner Bildung versteuert; ererbtes Investitionsvermögen unterlag beim Tode des Erblassers der Vermögenszuwachssteuer. Beide Vermögensarten werden beim Erben ein zweites Mal erfaßt, sei es durch die Konsumsteuer, wenn er die Erbschaft verbraucht, sei es beim Tode des Erben durch die Vermögenszuwachssteuer. Der reine Konsum, der nicht zur Vermögensbildung beim Erblasser und damit zum Nachlaßvermögen beigetragen hat, wird nur einmal besteuert. Die Vermögenszuwachssteuer beim Erblasser wirkt wie eine Nachlaßsteuer und ist von Verwandtschaftsbeziehungen zu den Erben und von deren Einkommen und Vermögen unabhängig. Dagegen wirkt die zweite Steuer auf die Erbschaft als Besteuerung des Erben, also wie eine Erbanfallsteuer; sie berücksichtigt zwar nicht das Verwandtschaftsverhältnis des Erben zum Erblasser, wohl aber die persönlichen Verhältnisse des Erben. Im Unterschied zum geltenden Erbschaftsteuerrecht gibt es keine Begünstigung naher Verwandter.

(2) Es wird den Erben ein Freibetrag eingeräumt, der bei deren Tode nicht der Vermögenszuwachssteuer unterliegt. Dieser Freibetrag sollte indexiert werden, um die Besteuerung inflationärer Scheingewinne zu vermeiden. Derartige Freibeträge können ebenso wie bei der jetzigen Erbschaftsteuer nach dem Verwandtschaftsgrad und der Größe der auf den jeweiligen Erben entfallenden Erbschaft differenziert werden. Diese Lösung erlaubt es, im Interesse des Familienverbandes und zugunsten erleichterter Vermögensübertragung zwischen den Generationen auf die Doppelbesteuerung teilweise oder ganz zu verzichten. Auch hier werden Erträge, die aus einer Erbschaft fließen, voll versteuert; nur die Erbschaft selbst bleibt nach Maßgabe der Freibeträge steuerfrei. Schenkungen und Stiftungen werden erleichtert, Kapitalbildung und Verbrauch werden annähernd gleich besteuert.

13.

Wenn die einheitliche Einkommensteuer, die wir hier Bürgersteuer nennen, alle

Elemente der staatlichen Umverteilung ersetzen

soll, dann muß der Steuertarif einen negativen Ast haben. Zeigt es sich nämlich

bei der Ermittlung der steuerlichen Einkünfte und der Unterstützungsansprüche,

daß letztere die Steuerpflichten übersteigen, so muß die Möglichkeit bestehen,

daß der Bürger, anstatt Steuer zu bezahlen, Unterstützungszahlungen vom

Finanzamt erhält. Es wird vorgeschlagen, daß jeder Bürger unter bestimmten

Voraussetzungen Anspruch auf ein Basisgeld hat, das mit seinen Steuerpflichten

verrechnet wird. Dieses Basisgeld (siehe Anhang: Basisgeldstaffelung) sammelt

die Sozialtransfers. Es staffelt sich nach sozialen Merkmalen und wird der

Entwicklung der Lebenshaltungskosten ständig angepaßt (Indexierung). Es umfaßt

einen Grundsicherungsbetrag, der nach Familienstand und Alter gestuft sein

kann, sowie pauschalierte oder individuelle Zuschläge für staatlich definierte

Bedürfnislagen, wie z.B. die Invalidität. Das Basisgeld wird von der

Finanzbehörde nach gesetzlichen Regelungen errechnet. Es übernimmt die

Funktionen der derzeitigen, freilich reformbedürftigen Umverteilungsmaßnahmen

(Sozialhilfe, Kindergeld, Sozialer Wohnungsbau, Wohngeld, Ausbildungsförderung

etc.). Dieselbe Finanzbehörde setzt auch die Steuerpflicht fest und verrechnet

Steuerpflicht und Basisgeld. Es ergibt sich ein nahtloser Übergang vom

Transfer- in den Steuerbereich.

14. Wenn ein Bürger kein Einkommen erzielt (und auch kein

anrechenbares Vermögen besitzt, siehe Tz. 15) hat er Anspruch auf die

Auszahlung des für ihn individuell berechneten Basisgeldes in voller Höhe.

Sobald er Einkommen erzielt, wird ein Teil des verbrauchten Einkommens auf das

Basisgeld angerechnet. Da der konstante Grenzsteuersatz 30 Prozent des

verbrauchten Einkommens betragen soll, läge es nahe, auch 30 Prozent des

verbrauchten Einkommens auf das Basisgeld anzurechnen. Das würde jedoch

bedeuten, daß erst bei einem verbrauchten Einkommen, das dem 3 1/3-fachen des

Basisgeldes entspricht, kein Unterstützungsbetrag mehr ausgezahlt wird und

somit erst bei darüber liegendem Verbrauch von Einkommen Steuern gezahlt werden

müssen. Nach den Berechnungen von J. Mitschke („Steuer- und Transferordnung aus

einem Guß") ergibt sich im gesamtwirtschaftlichen Durchschnitt ein

Basisgeldanspruch von 7.000,- DM pro Kopf. Ein Bürger, dessen individueller

Basisgeldanspruch gerade mit diesem Betrag übereinstimmt, würde also nur auf

verbrauchte Einkommen, die 23.333,- DM übersteigen, 30 Prozent Steuern zu

zahlen haben. Bei einem verbrauchten Einkommen von 20.000,- DM z.B. würden 30

Prozent oder 6.000,- DM auf das Basisgeld von 7.000,- DM angerechnet, so daß

noch eine Unterstützungszahlung von 1.000,- DM geleistet werde müßte, die den

gesamten Verfügungsbetrag auf 21.000,- DM anhöbe.

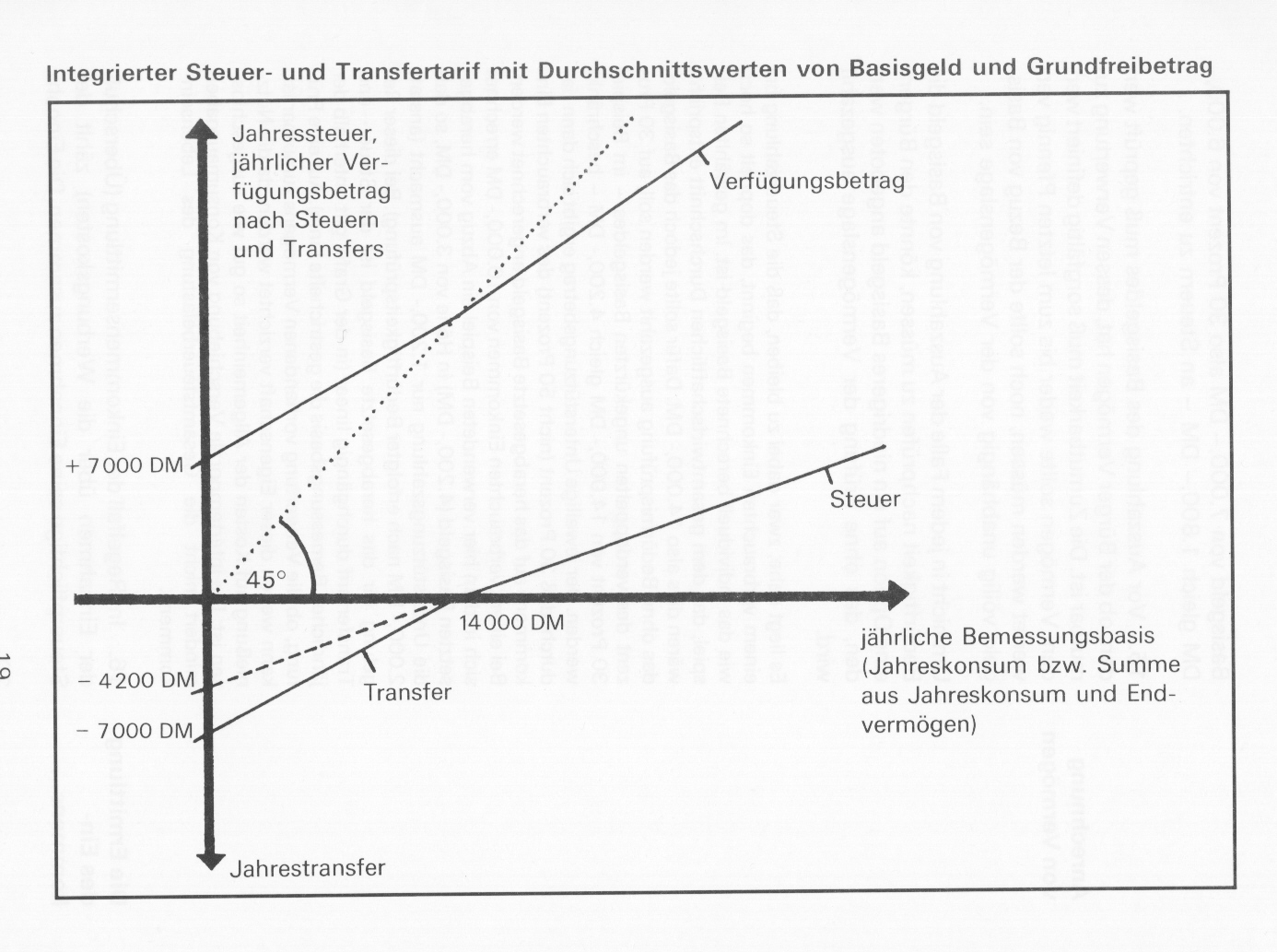

Da diese Berechnungen auch für den gesamtwirtschaftlichen Durchschnitt der verbrauchten Einkommen repräsentativ sind, wäre das neue Steuer- und Transfersystem bei weitem nicht mehr aufkommensneutral gegenüber dem bestehenden System. Um Neutralität des Aufkommens zu gewährleisten, ohne das Basisgeld zu kürzen und ohne den konstanten Grenzsteuersatz über 30 Prozent anzuheben, wird deshalb vorgeschlagen, statt 30 Prozent die Hälfte, also 50 Prozent des verbrauchten Einkommens auf das Basisgeld anzurechnen. (Das ist immer noch weit weniger als heute, wo etwa bei der Sozialhilfe bis zu 100 Prozent des eigenen Einkommens angerechnet wird.) Steuern in Höhe von 30 Prozent sind dann schon ab der doppelten Höhe des individuellen Basisgeldes, im gesamtwirtschaftlichen Durchschnitt also bei verbrauchten Einkommen über 14.000,- DM zu zahlen (siehe durchgezogene Steuer-/Transfer-Linie der Grafik, die wegen des Wechsels von 50 Prozent Anrechnung bei den Transfers zu 30 Prozent Steuersatz bei der Bemessungsbasis von 14.000,- DM einen Knick aufweist). Bei einem verbrauchten Einkommen (Jahreskonsum) von 10.000,- DM z.B. würden also 5.000,- DM auf das Basisgeld von 7.000,- DM angerechnet, so daß ein Verfügungsbetrag (obere durchgezogene Linie der Graphik) in Höhe von 12.000,- DM (10.000,- DM verbrauchter Teil des Einkommens zuzüglich 2.000,- DM Unterstützungszahlung) herauskäme. Bei, einem verbrauchten Einkommen von 20.000,- DM wären 30 Prozent von dem Betrag, um den das verdoppelte Basisgeld überschritten wird - bei einem Basisgeld von 7.000,- DM also 30 Prozent von 6.000,- DM gleich 1.800,- DM - an Steuern zu entrichten.

15. Vor Auszahlung des Basisgeldes muß geprüft werden, ob der Bürger Vermögen hat, dessen Verwertung zumutbar ist. Die Zumutbarkeit muß sorgfältig definiert werden. Vermögen sollte weder bis zum letzten Pfennig verwertet werden müssen, noch sollte der Bezug von Basisgeld völlig unabhängig von der Vermögenslage sein.

Um nicht in jedem Falle der Auszahlung von Basisgeld die Bedürftigkeit nachprüfen zu müssen, könnte den Bürgern eine Option auf ein niedrigeres Basisgeld angeboten werden, das ohne Prüfung der Vermögenslage ausgezahlt wird.

Es liegt nahe, zwar dabei zu bleiben, daß die Steuerzahlung bei einem verbrauchten Einkommen beginnt, das doppelt so hoch wie das individuell berechnete Basisgeld ist. Im gewählten Beispiel, das dem gesamtwirtschaftlichen Durchschnitt entspricht, wären dies also 14.000,- DM. Dafür sollte jedoch das Basisgeld, das ohne Bedürfnisprüfung ausgezahlt werden soll, auf 30 Prozent des verdoppelten ungekürzten Basisgeldes - im Beispiel 30 Prozent von 14.000,- DM gleich 4.200,- DM - beschränkt werden. Der jeweilige Unterstützungsbetrag ergibt sich dann dadurch, daß 30 Prozent (nicht 50 Prozent) des verbrauchten Einkommens auf das herabgesetzte Basisgeld angerechnet werden. Bei einem verbrauchten Einkommen von 10.000,- DM errechnet sich in dem hier verwendeten Beispiel ein Abzug vom herabgesetzten Basisgeld (4.200,- DM) in Höhe von 3.000,- DM, so dass die Unterstützungszahlung nur 1.200,- DM ausmacht (anstatt 2.000,- DM nach erfolgter Bedürftigkeitsprüfung). Bei dieser Regelung für das herabgesetzte Basisgeld ist der Steuer- und Transfertarif durchgängig linear (in der Grafik gilt unterhalb der jährlichen Bemessungsbasis die gestrichelte Linie). Auf eine Prüfung, ob die Verwertung vorhandenen Vermögens zumutbar ist, kann wegen dieser Eigenschaft verzichtet werden, da die Nutznießung auf Kosten der Allgemeinheit so gut wie ausgeschlossen ist: Die intertemporale Verschiebung von Konsumausgaben mindert nicht die Gesamtsteuerbelastung des Lebenseinkommens.

16. Im Regelfall der Einkommensermittlung (Überschuß der Einnahmen über die Werbungskosten) zählt der Steuerpflichtige seine Einnahmen zusammen. Die Einnahmen ergeben sich überwiegend aus bereits vorliegenden Bescheinigungen (z. B. Lohnsteuerabzugsbescheinigung, Kapitalertrag- und Teilhabersteuerbescheinigung, Rentenbescheinigung). Hinzu kommen Naturaleinkünfte sowie Einnahmen aus dem Verzehr von Vermögen. Von diesen Einnahmen werden die Werbungskosten und darüber hinaus alle Ausgaben zur Vermögensbildung (einschließlich der Beiträge zur Rentenversicherung) abgesetzt. Auch die Ausgaben zur Vermögensbildung ergeben sich aus Bescheinigungen (z.B. der Banken, Versicherungen, Bausparkassen, Rentenversicherungsträger). Der Betrag, der verbleibt, ist die Steuerbemessungsbasis. Im Falle der Bilanzierung bedarf es keiner eigenen Steuerbilanz mehr. Die Handelsbilanz mit dem Ausweis der Ausschüttungen (Entnahmen) reicht aus. Die einbehaltenen Gewinne zählen zur Vermögensbildung, unterliegen also nicht der Besteuerung.

17. Die Steuerschuld ist also sehr einfach zu ermitteln.

Jeder Bürger hat einen Grundfreibetrag in Höhe des verdoppelten individuellen

Basisgeldes, im hier verwendeten Beispiel

14.000,- DM. Bei konstantem

Grenzsteuersatz von 30 Prozent ist die Steuerschuld also um

4.200,- DM niedriger als 30 Prozent des verbrauchten Einkommens. Liegt das

verbrauchte Einkommen unter dem Grundfreibetrag, wird die Steuerschuld negativ,

so daß ein entsprechender Unterstützungsbetrag - ohne Prüfung der Bedürftigkeit

- ausgezahlt wird. Wird Bedürftigkeit nachgewiesen, besteht ein

Unterstützungsanspruch von 7.000,- DM abzüglich 50 Prozent des verbrauchten

Einkommens. Der Steuertarif ist insofern progressiv, als vor Anwendung des

konstanten Grenzsteuersatzes von 30 Prozent der Grundfreibetrag (in Höhe des verdoppelten

Basisgeldes) vom verbrauchten Einkommen abgezogen wird.

Bei einem verbrauchten Einkommen von z. B. 24.000,- DM

ergibt sich so eine Steuerschuld von 3.000,- DM und damit ein

durchschnittlicher Steuersatz von 12,5 Prozent. Dieser erhöht sich bei einem

Einkommen von 48.000,- DM mit einer Steuerschuld von 10.200,- DM auf 21,25

Prozent. Der hier vorgeschlagene Tarif ist so errechnet, daß er ungefähr das

heutige Steueraufkommen von Einkommensteuer (Lohnsteuer), Körperschaftsteuer,

Vermögensteuer und Erbschaftsteuer ergäbe, vermindert um die im Basisgeld

berücksichtigten Sozialleistungen. Der Tarif ist also gegenüber dem jetzigen

Steuer- und Transfersystem aufkommensneutral.

18. Zur Vereinfachung der Steuererhebung sollte die Quellenbesteuerung in Form der Lohnsteuer und der Kapitalertragsteuer beibehalten werden. Diese Quellensteuern werden wie heute auf die Einkommensteuerschuld angerechnet. An der Art der Lohnsteuer ändert sich insoweit nichts. Sie kann allerdings durch eine im Zuge der Veranlagung erstellte Lohnabzugsbescheinigung vereinfacht werden. Die Kapitalertragsteuer wird auf alle Kapitalerträge, also Zinsen, Dividenden etc. erhoben. Nach dieser Konzeption wird die selbständige Besteuerung von Körperschaften (Körperschaftsteuer) grundsätzlich überflüssig. Es braucht nicht der Gewinn der Körperschaft selbst besteuert zu werden. Stattdessen unterliegt der gesamte Anlagenutzen des Anteilseigners der Besteuerung, also sowohl die ausgeschütteten Gewinne als auch die Wertsteigerung des Anteils als Ausdruck der einbehaltener Gewinne. Trotzdem erscheint es ratsam, auch die einbehaltenen Gewinne von Körperschaften in die Kapitalertragsteuer einzubeziehen. Dafür gibt es drei Gründe:

- Zum

ersten ist rund ein Fünftel der Anteile an deutschen Unternehmen in der Hand

von Ausländern, bei denen die Vermögenzuwachssteuer nicht gesichert werden

kann.

- Zum

zweiten ist ein weiteres Fünftel in der Hand des Staates, der Gemeinden und

anderer nicht steuerpflichtiger Rechtsträger. In diesen Fällen blieben die einbehaltenen

Gewinne definitiv unbesteuert.

- Zum

dritten aber würde die Nichtbesteuerung der einbehaltenen Gewinne einer ohnehin

schon zu starken Tendenz zur Nichtausschüttung von Gewinnen an die

Anteilseigner Vorschub leisten.

Aus diesen Gründen sollte die Körperschaftsteuer als

rechtlich selbständige Steuer mit einem Steuersatz von 30 Prozent sowohl auf

ausgeschüttete als auch auf einbehaltene Gewinne beibehalten werden. Sie wird

jedoch auf die Steuerschuld des Anteilseigners angerechnet. Das macht sie wirtschaftlich

zu einem unselbständigen Teil der Bürgersteuer, sofern die Anteilseigner

unbeschränkt steuerpflichtig sind. Für die Anteile im Besitz von beschränkt

Steuerpflichtigen (Ausländer) oder Nichtsteuerpflichtigen (Staat, Gemeinden,

Kirchen) ist die Körperschaftsteuer eine Definitivsteuer. Die Technik dieser

Form der Besteuerung ist aus den Darstellungen der Teilhabersteuer bekannt.

19. Die Bürgersteuer ist bereits im Vergleich zu unserer gegenwärtigen Einkommensteuer außerordentlich einfach. Ein wichtiger Grund dafür liegt in der Trennung zwischen laufender Besteuerung des Konsums und einmaliger Besteuerung des Vermögenszuwachses nach Lebensende. Unsere derzeitige Einkommensteuer erfaßt nicht etwa das Lebenseinkommen, sondern die Summe der Periodeneinkommen. Die Höhe der Steuerpflicht hängt also in hohem Maße von der Gleichmäßigkeit oder Ungleichmäßigkeit des Einkommensstroms und damit auch von seiner Periodisierung ab. Soweit kein Basisgeld in Anspruch genommen wird, ist es bei der Bürgersteuer dagegen vollkommen gleichgültig, in welcher Form die Einkommen periodisiert werden. Jede Änderung der Periodisierung durch Bewertung oder Abschreibung ändert nämlich nicht nur das steuerpflichtige Einkommen, sondern in genau demselben Maße die Ersparnis. Der Konsum als Grundlage der laufenden Besteuerung wird also von Maßnahmen der Periodenabgrenzung und Bewertung unabhängig. Ein großer Teil des Steuererklärungsaufwandes der Steuerpflichtigen und des Prüfungsaufwandes der Finanzämter beruht heute auf den Schwierigkeiten der Periodisierung. Bei der Bürgersteuer dagegen können die Periodisierungsvorschriften sehr einfach gehalten werden, und es besteht auch kein Anreiz für den Steuerpflichtigen, die Periodisierung zu manipulieren. Das Bewertungsproblem für Vermögen tritt also nicht jährlich, sondern nur einmal im Leben - nach Lebensende - auf. Wie immer der Steuerpflichtige sein Vermögen bewertet - die Bewertung ist für die Vermögenzuwachssteuer nicht relevant. Nach dem Tode wird das Vermögen zu Marktpreisen angesetzt.

Einkünfte, die ihrer Natur nach stoßweise anfallen, wie Veräußerungsgewinne von Häusern oder gewerblichen Unternehmen, Lotteriegewinne, Erbschaften, Entgelte für Arbeitnehmererfindungen u.a., bleiben heute entweder unbesteuert oder sie werden ermäßigten Steuersätzen unterworfen. Das ist im jetzigen System auch begründet. Wer dreißig Jahre ein Haus besessen hat und bei dessen Veräußerung einen Gewinn von 300.000,- DM erzielt, der müßte diesen Veräußerungsgewinn in der höchsten Steuerklasse versteuern, obwohl sich dieser Gewinn über dreißig Jahre hinweg angesammelt hat. Hätte er den jährlichen Wertzuwachs versteuern müssen (also 10.000; DM pro Jahr), dann wäre die Steuerpflicht viel geringer ausgefallen. Infolgedessen wird die volle Versteuerung von Einkünften, die stoßweise anfallen, für ungerecht gehalten. Steuerliche Gerechtigkeit wäre nur um den Preis einer noch größeren Komplikation (jährliche Bewertung zu Marktwerten) möglich. Bei der Bürgersteuer ist der Gegenwartswert der Steuerlast von der Periodisierung unabhängig. Deshalb können auch all die Einkünfte, die stoßweise anfallen, voll in die Besteuerung einbezogen werden.

20. Der Gesetzgeber geht davon aus, daß steuerliche Gerechtigkeit nur dann gegeben ist, wenn der Steuertarif progressiv ist. In der heutigen Einkommensteuer bedeutet ein progressiver Steuertarif gleichzeitig steigende Grenzsteuersätze. Wählt man dagegen einen Steuertarif mit negativem Ast, dann kann ein progressiver Steuertarif bei konstantem Grenzsteuersatz erreicht werden. Damit entfällt wiederum eine Fülle steuerlicher Komplikationen des heutigen Systems (z.B. Ehegatten-Splitting). Bei konstantem Grenzsteuersatz wird es materiell bedeutungslos, ob man die Person oder den Haushalt besteuert. Es wird auch unerheblich, ob man bestimmte Beträge vom Einkommen oder (entsprechend weniger) von der geschuldeten Steuer abzieht. Progressionsvorbehalte im Außensteuerrecht werden weitgehend unnötig. Die Abhängigkeit der Steuerlast und der Steuerlastverteilung von der Geldentwertung verschwindet.

21. Unsere derzeitige Einkommensteuer bedeutet eine

definitiv höhere Belastung der Ersparnis gegenüber dem Konsum, weil einerseits

die ersparten Beträge sofort, andererseits die Zinsen auf diese ersparten

Beträge ebenfalls der Steuerpflicht unterliegen. Der Gesetzgeber hat diesen

Effekt in mehrfacher Weise zu mildern versucht (vgl. Tz. 38f.). So können

Aufwendungen für die Altersvorsorge sowohl im Rahmen der gesetzlichen

Rentenversicherung als auch bei der Lebensversicherung im Rahmen der Sonderausgaben

vom steuerpflichtigen Einkommen abgesetzt werden. Die Ersparnis wird in

verschiedener Weise, durch Sparprämien, durch Arbeitnehmersparzulagen,

gefördert. Diese Vorkehrungen erübrigen sich bei der Bürgersteuer, weil die

Ersparnis ohnehin nicht der laufenden Besteuerung unterliegt, weil das Ersparte

also erst dann versteuert wird, wenn es zum Konsum führt oder aber nach

Lebensende der Vermögenszuwachssteuer unterworfen wird.

22. Ein weiteres Element der Vereinfachung ist die

Einbeziehung der Besteuerung von Körperschaften in die persönliche

Steuerpflicht. Das derzeitige steuerliche Nebeneinander von Einkommen- und

Körperschaftsteuer führt zu Komplikationen, die von der

körperschaftsteuerlichen Organschaft bis zur verdeckten Gewinnausschüttung und

den Abgrenzungsproblemen bei den Bezügen des Gesellschafter-Geschäftsführers

reichen. Da bei der Bürgersteuer, abgesehen von der Kapitalertragsteuer für

nicht anrechnungsberechtigte Anteilseigner, nur natürliche Personen endgültig

besteuert werden, verliert die Organschaft erheblich an Bedeutung. Ebenso wird

es uninteressant, in welche Form Einkünfte steuerlich eingekleidet werden.

Damit entfallen auch alle Abgrenzungsprobleme zwischen juristischen und

natürlichen Personen. Steuerlich bedingte Ungetüme gesellschaftsrechtlicher

Konstruktionen, wie z.B. die GmbH &Co KG, werden uninteressant.

23. Die

Vermögensteuer ist bereits in sich inkonsistent. Grundvermögen bleibt dann

steuerfrei, wenn die Schulden die niedrigen Wertansätze der Vermögensteuer

übersteigen. Unternehmensvermögen wird ganz verschieden bewertet, je nachdem, ob es sich um eine Personen- oder eine

Kapitalgesellschaft handelt, und bei Kapitalgesellschaften wiederum

verschieden, je nachdem ob das Unternehmen börsennotiert oder nicht

börsennotiert ist. Bei Kapitalgesellschaften wird die Vermögensteuer nicht nur von einer

besonders hohen Bemessungsgrundlage, sondem außerdem auch noch doppelt erhoben.

Demgegenüber sind Rentenanwartschaften, die ihrer Natur nach ebenfalls Vermögen

darstellen, nur dann steuerpflichtig, wenn es sich beispielsweise um eine

Leibrente aus einem Nießbrauch handelt, nicht aber im Falle von Renten der

gesetzlichen Rentenversicherung. Zudem ist die Steuererhebung höchst

ungleichmäßig. Unternehmensvermögen wird fast vollständig erfaßt, Geldvermögen

sehr lückenhaft. Die gesamte Vermögensteuer wurde mit ihrer „Nachhol- und

Kontrollfunktion" begründet und damit, daß sogenanntes fundiertes

Einkommen eine steuerliche Zusatzbelastung rechtfertige. Die

„Nachhol- und Kontrollfunktion" ist im heutigen Einkommensteuersystem

insoweit nicht gegeben, als Veräußerungsgewinne steuerfrei bleiben oder einem

ermäßigten Steuersatz unterliegen. Das ist bei der Bürgersteuer nicht mehr der

Fall.

Die Vermögensteuer erfordert einen erheblichen Erhebungs- und Verwaltungsaufwand, da sie ganz andere steuerliche Bewertungen erforderlich macht als das Einkommensteuerrecht. Sowohl die Vermögensteuer als auch die Erbschaft- und Schenkungssteuer fallen bei der Bürgersteuer als eigenständige Steuern weg.

24. Die Integration von Verteilungsmaßnahmen und Besteuerung stellt eine weitere Vereinfachung dar. Für die Finanzämter ist es unter technischen Gesichtspunkten nahezu gleichgültig, in welcher Form der Tarif des Basisgeldes differenziert ist. Die Hereinnahme der Sozialtransfers in die Besteuerung verursacht also bei den Finanzämtern so gut wie keine zusätzlichen Kosten, während bei den Behörden, die diese Transfers heute verwalten, erhebliche Aufgaben wegfallen.

25. Fassen wir zusammen: Im Vergleich zur heutigen Einkommen-

und Körperschaftsteuer entfallen bei der Bürgersteuer fast alle Regelungen, die

der steuerlichen Periodisierung von

Einkommen dienen: Mindestbewertungsvorschriften bei der Bilanzierung,

Abschreibungen und Sonderabschreibungen, steuerliche Probleme der

Pensionszusagen und Pensionsrückstellungen, Verlustvor- und -rücktrag, Probleme

der Gewinnerzielung und Gewinnrealisierung, der Übertragung stiller Reserven (§

6b EStG, Umwandlung), Bewertung von Lagerbeständen (LIFO-FIFO-Verfahren,

Durchschnittswerte). Es wird gleichgültig, ob ein Vermögensteil zum

Betriebsvermögen oder zum Privatvermögen gehört. Es werden alle

Sondervorschriften überflüssig, die dazu dienen, ungerechte Besteuerung bei

stoßweise anfallenden Einkommen zu mildern. Das sind Steuerbefreiungen (§ 23

Abs. 1 EStG), die Freibeträge (§§ 14, 14a, 16 Abs. 4, 17 Abs. 3, 18 Abs. 3

EStG), Freigrenzen (§ 23 Abs. 4 EStG), Periodenverschiebungen, Bildung

steuerfreier Rücklagen (z.B. §§ 6b und 6c EStG), Tarifbegünstigungen von

Veräußerungsgewinnen (z.B. §§ 16 Abs. 5, 18 Abs. 3, 34 Abs. 1 und 2 EStG),

Möglichkeit des Erlasses von Einkommensteuer (z.B. nach § 16 Abs. 5 EStG).

Ebenso verlieren die Einkünfte ihre Sonderstellung, von denen man unterstellt,

daß sie ihrer Natur nach stoßweise anfallen, wie Entgelte für

Arbeitnehmererfindungen, Entschädigungen und Einmalzahlungen nach § 24 EStG,

Zuschläge zum Arbeitslohn (§ 34 EStG), Einkommen, das über mehrere Jahre hinweg

„verursacht“ wurde (§ 34 Abs. 3 EStG), und Lotteriegewinne. Wegen des linearen

Tarifs wird es unerheblich, ob der Haushalt oder die Person besteuert wird.

Auch entfallen alle Probleme, die damit zusammenhängen, ob ein bestimmter

Betrag von der Steuerbemessungsgrundlage oder ein entsprechend verminderter

Betrag von der Steuerschuld abgezogen werden soll. Es entfallen auch die

Probleme der körperschaftsteuerlichen Organschaft, der Behandlung des

Gesellschafter-Geschäftsführers, der verdeckten Gewinnausschüttung,

Sonderausgaben und außergewöhnliche Belastungen sind nicht mehr notwendig,

teils deswegen, weil die heutige Doppelbesteuerung der Ersparnisse entfällt,

teils deswegen, weil sie durch Differenzierung des Basisgeldes berücksichtigt

werden können.

26.

Hinsichtlich der bisher noch nicht angesprochenen Außenbesteuerung schlagen wir

folgende Regelungen vor:

(1) In der Logik der hier vorgestellten Neuordnung läge

an sich ein Weltkonzept, d.h. die Konsumsteuer wäre prinzipiell nach dem

jährlichen „Welt-Konsum" und die einmalige Vermögenszuwachssteuer nach dem

„Welt-Vermögen" im Todeszeitpunkt zu bemessen. Ein solches Konzept ist mit

Rücksicht auf die unterschiedlichen nationalen Steuerhoheiten und die

vorhandenen, de facto gar nicht veränderbaren Doppelbesteuerungsabkommen nicht

zu verwirklichen. Es muß deshalb eine nationale Lösung gefunden werden. Sie hat

auf der einen Seite den Steuerzugriff des Staates zu sichern, insbesondere im

Hinblick auf die spätere Vermögenszuwachssteuer. Sie darf auf der anderen Seite

nicht zu einer vermeidbaren Beeinträchtigung des grenzüberschreitenden

Kapitalverkehrs führen. Wir schlagen vor, erspartes Inlandsvermögen, welches

ins Ausland verbracht wird, als Konsum anzusehen und damit der Konsumsteuer zu

unterwerfen. Erträge, die mit diesem Vermögen im Ausland erzielt werden,

bleiben dann folgerichtig im Inland steuerfrei. Der Vorgang wirkt wie eine

vorweggenommene Realisierung des Vermögenszuwachses. Dies ist keine

Schlechterstellung gegenüber dem jetzigen System. Letzteres kennt zwar keine

Steuerpflicht beim Transfer, doch handelt es sich gegenwärtig bei einem ins

Ausland verbrachten Vermögen um bereits versteuertes Einkommen. Im neuen

Konzept würden dagegen noch unversteuerte Ersparnisse transferiert, die deshalb

beim Transfer versteuert werden müssen. Im Falle des Rücktransfers solchen

Vermögens (samt ausländischer Erträge) in das Inland wird ein Freibetrag in

entsprechender Höhe eingeräumt, so daß bei einer erneuten Verbringung ins

Ausland insoweit keine Steuer mehr gezahlt werden muß. (Ein Problem entsteht

dadurch, daß sich schon jetzt Vermögen von Inländern im Ausland befinden. Für

diese Vermögen muß beim Rücktransfer eine Pauschallösung gewählt werden.)

Solche Regelungen erübrigen sich allerdings für den praktischen Normalfall, daß

ausländische Wertpapiere in inländischen Depots gehalten werden. Über

Inlanddepots und Inlandskonten abgewickelte Käufe und Verkäufe ausländischer

Wertpapiere brauchen nicht als grenzüberschreitende Geschäfte gesondert erfaßt

werden.

(2) Für Ausländer liegt der Ausgangspunkt der jährlichen

Steuerbemessung bei den inländischen Quelleneinkünften. Wie bei Inländern

werden Inlandsersparnisse von der Konsumsteuer ausgenommen und der

Vermögenszuwachssteuer unterworfen. Ebenso wird bei der Verbringung des

Vermögens vom Ausland in das Inland ein entsprechender Freibetrag gewährt, wie

umgekehrt beim Rücktransfer in das Ausland die Steuerpflicht entsteht. Sie

wirkt als vorweggenommene Besteuerung, freilich nur des Vermögenszuwachses. Die

physische Verlagerung von Vermögenswerten, selbstverständlich auch

einschließlich Wertpapiere, aus dem Ausland in das Inland und zurück löst für

sich allein keine Steuerpflicht aus. Im Hinblick auf das verbrachte Vermögen

selbst führen Transfers und Rücktransfers de facto also nur zu bloßen

Buchungsakten. Eine Beeinträchtigung des freien Kapitalverkehrs kann freilich insofern

eintreten, als inländische Vermögenszuwächse, z.B. Kursgewinne, beim

Rücktransfer des Vermögens in das Ausland einer Besteuerung unterliegen. Will

man diese den freien Kapitalverkehr hemmende Wirkung vermeiden, müßte der

deutsche Fiskus auf seinen Steueranspruch insoweit verzichten. Eine Möglichkeit

dafür wäre, die gegenwärtige Regelung beizubehalten, d.h. Kursgewinne nicht zu

besteuern.

27. Die

Summe der Ersparnisse von Verwaltungskosten, die bei Anwendung des neuen

Systems anfallen, lässt sich schwer schätzen. Einen Anhaltspunkt gibt eine Schätzung des britischen Schatzamtes

von 1972 über die damals geplante Einführung der Negativsteuer. Die Einsparung

wurde mit 15.000 Verwaltungsbeamten angesetzt. Die Bundesrepublik ist nicht nur

bevölkerungsreicher als Großbritannien, der Vorschlag der Bürgersteuer ist auch

einfacher als die in Großbritannien erwogene Negativsteuer. Es würden also in

der Bundesrepublik vermutlich wesentlich mehr Verwaltungsbeamte überflüssig.

Die öffentliche Verwaltung hat ihr Spiegelbild im privaten Bereich. Den

Steuerpflichtigen und seine Helfer kostet die Steuererklärung viel mehr Zeit,

als der Finanzbeamte aufwenden muß, um den Steuerbescheid auszufertigen. Auch

die Betriebsprüfungen verursachen Aufwand auf beiden Seiten. Den Unterstützungsempfänger

kostet es sehr viel mehr Zeit, seine Unterstützung zu beantragen, als Finanzamt

und Sozialämter aufwenden müssen, um über diesen Antrag zu entscheiden. Im

privaten Bereich wird also sicher doppelt soviel Zeit wie im öffentlichen Bereich

erspart. Trotzdem ist die Einsparung der Verwaltungskosten nur ein Bruchteil

dessen, was insgesamt volkswirtschaftlich erspart würde. Die weitaus höheren

Kosten unseres heutigen Steuer- und Subventionssystems sind die

volkswirtschaftliche Verschwendung, insbesondere durch Fehlallokation von

Ressourcen.

{kind=link}